最近自然人电子税务局扣缴端劳务报酬申报入口有变化了。

原来的劳务报酬申报分为两种

①、连续劳务报酬:保险营销员、证券经纪人、实习学生(全日制学历教育) 。

②、非连续劳务报酬:一般劳务、其他非连续劳务。

现在端口直接改名为:

其实,只是名字的更改。原来的劳务报酬(保险营销员、证券经纪人、实习学生)算法就是用的累计预扣法,其申报依然以累计预扣法。

而原有的一般劳务、其他非连续劳务依然适用不适用累计预扣法。

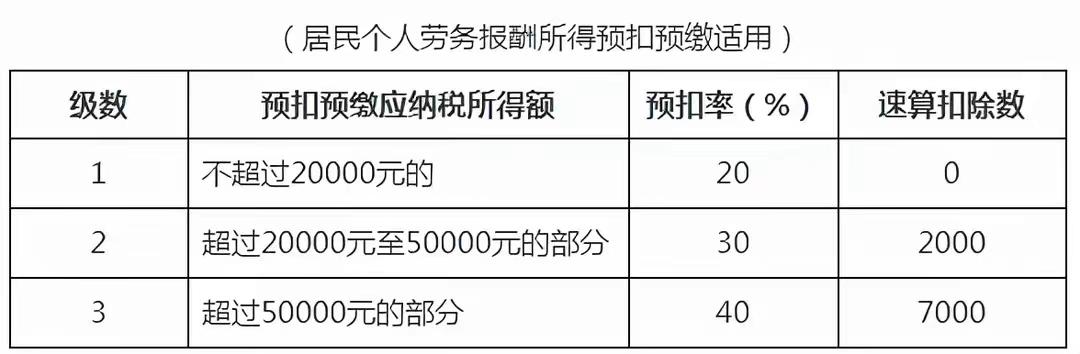

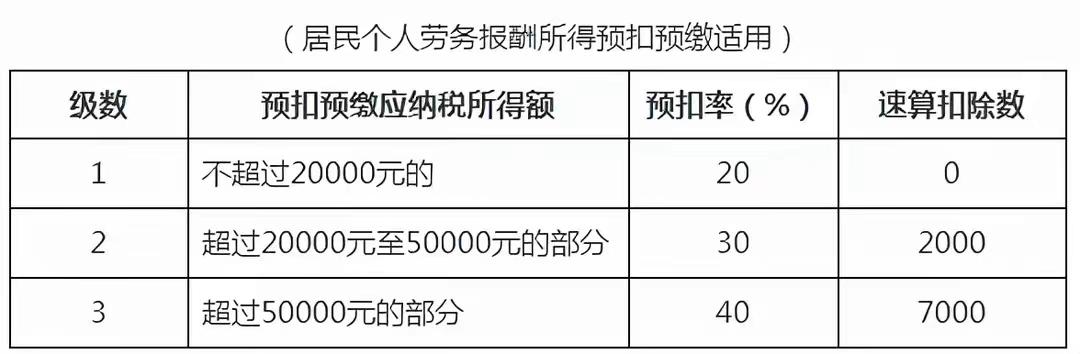

01一般劳务报酬不适合累计扣除

一般劳务报酬,不适用累计预扣法。

一般劳务报酬,不具备连续性,常为偶然兼职所得。申报时视为一次性劳务所得,不累计叠加预扣。适用居民个人劳务报酬所得,税率如下:

当然计算纳税所得税时,并不是所有的收入都计算在内。

所有劳务报酬 ≠ 劳务报酬应纳税所得的额

劳务报酬所得,在扣除必要的费用后,才是劳务报酬应纳税所得额,也就是我们常说的应税收入额。在劳务报酬预扣预缴时,按应税收入额计税,应税收入额和劳务报酬总额的关系如下:

案例1:王某2023年6月接了个乙公司兼职工作,取得劳务报酬收入6000元,劳务支付方在支付时候应该预扣多少个税?(假设:6000元为扣除增值税与附加税后的纯收入)

①、王某的收入为一次性兼职工作,按一般劳务(劳务报酬不适用累计预扣申报)。

②、收入超过4000元

应税收入额=收入×(1-20%)= 6000 ×80%= 4800元

③、根据劳务报酬个税税率表,预扣个税=4800×20%=960元

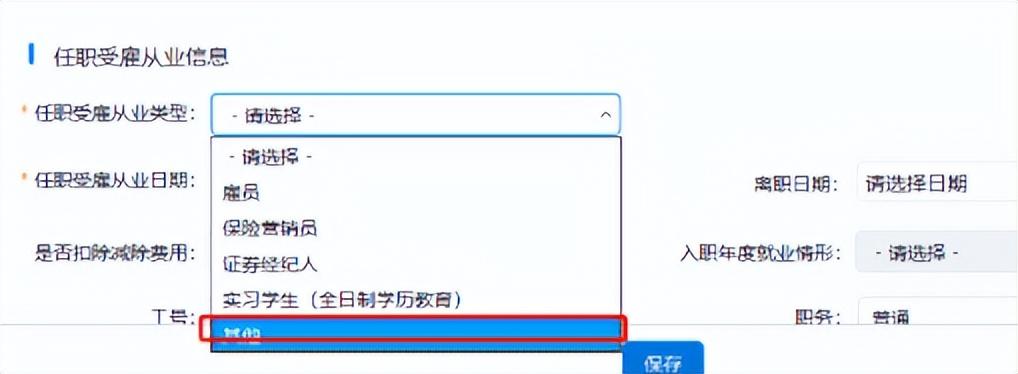

王某个税申报流程如下

1、登陆个税系统,先采集王某的信息,其中任职受雇从业类型其他。(这个十分重要,选择错了会影响后期的劳务报酬申报)

2、收入填写选择劳务报酬(一般劳务报酬、其他非连续劳务),选择劳务报酬(不适用累计预扣法)

3、填写完王某收入金额后,系统会自动计算应纳税额,点击完成即完成王某个税申报。

02适用累计预扣法劳务报酬的申报

累计预扣法预扣预缴个人所得税的具体计算公式为:

本期应预扣预缴税额=(累计收入额-累计减除费用)×预扣率-速算扣除数-累计减免税额-累计已预扣预缴税额

提示:专项扣除和专项附加扣除项目也可以减除,每月减除费用为5000元,和工资薪金减除费用分开计算,综合所得年度汇算时再合并计算应缴个人所得税税额。

1、实习生的劳务报酬

国家税务总局公告2020年第13号正在接受全日制学历教育的学生因实习取得劳动报酬所得的,扣缴义务人预扣预缴个人所得税时,可按照《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》(2018年第61号)规定的累计预扣办法计算并预扣预缴税款。

实习生劳务报酬个税适用的税率表

案例2:2024年1月全日制学历教育大学生小王去A公司实习,与A公司属于劳务关系,A公司应付小王10000元每月的劳务报酬,请问A公司为小王代扣代缴劳务报酬个税是多少呢?

①、劳务报酬收入=10000×(1-20%)=8000元

②、应纳税所得额=10000×(1-20%)-5000=3000元

③、劳务报酬个税税额=3000×3%=90元

2、保险营销员、证券经纪人取得佣金收入的劳务报酬

财税(2018)164号

保险营销员、证券经纪人取得的佣金收入,属于劳务报酬所得,以不含增值税的收入减除20%的费用后的余额为收入额,收入额减去展业成本以及附加税费后,并入当年综合所得,计算缴纳个人所得税。

保险营销员、证券经纪人展业成本按照收入额的25%计算。

扣缴义务人向保险营销员、证券经纪人支付佣金收入时,应按照《个人所得税扣缴申报管办法(试行)》(国家税务总局公告2018年第61号)规定的累计预扣法计算预扣税款。

保险营销员、证券经纪人取得佣金收入的劳务报酬个税适用的税率表

案例3:居民个人小新为证券经纪人,2024年1月份取得甲证券公司经纪佣金含增值税收入10100元,小新无其他扣除项,该证券公司应预扣小新2024年1月份的个人所得税多少元?

假如当地代开发票,增值税=10100÷1.01×1%=100元,附加税=100×7%×50%=3.5元(六税两费减免政策)

①、1月份证券佣金收入为(10100-100)×(1-20%)=8000元

②、1月份展业成本为8000×25%=2000元

③、1月份应纳税所得额=8000-3.5-2000-5000=996.5元

④、1月份为证券经纪人代扣劳务报酬个税=996.5×3%=29.9元